Al via la Mini IMU, la scadenza è fissata per il 24 gennaio, venerdì prossimo. In questo articolo riportiamo una tabella comparativa della Mini IMU, che va corrisposta secondo quanto stabilito dal comma 5 dell’art.1 del decreto legge 133.

Al via la Mini IMU, la scadenza è fissata per il 24 gennaio, venerdì prossimo. In questo articolo riportiamo una tabella comparativa della Mini IMU, che va corrisposta secondo quanto stabilito dal comma 5 dell’art.1 del decreto legge 133.

Ricordiamo che l’IMU si calcola come segue:

IMU = Base Imponibile (rivalutata del 5%) x Coefficiente di Rivalutazione x Aliquota

ove il coefficiente di rivalutazione l’aliquota dipendono dall’immobile e dal comune di residenza, rispettivamente. L’aliquota va calcolata in base alla differenza tra il valore stabilito dal comune e l’aliquota base (4 per mille). Riprendendo l’articolo della settimana precedente, ove abbiamo calcolato la Mini IMU secondo questa formula:

Se IMU_BASE < IMU_2013, allora

MINI_IMU = 0.4 x (IMU_2013 – IMU_BASE)

altrimenti

MINI_IMU = 0

Qui, IMU_2013 è l’imu che si sarebbe dovuta pagare nel 2013, comprensiva delle detrazioni, e IMU_BASE è l’IMU calcolata al 4 per mille, comprensiva della sole detrazione per prima casa.

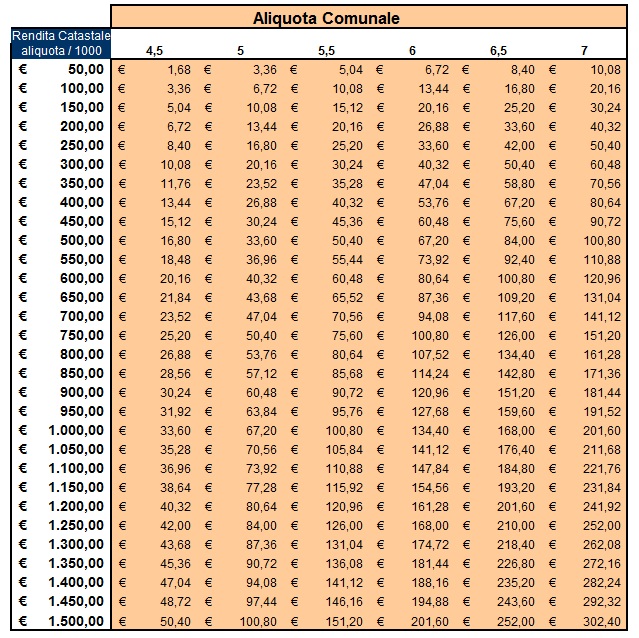

A mero titolo comparativo riportiamo una tabella di comparazione della mini IMU, che non tiene conto dei figli a carico:

Tabella comparativa della Mini IMU per tutti i comuni, dal 4,5 al 7 per mille

Tabella comparativa della Mini IMU per tutti i comuni, dal 4,5 al 7 per mille

Nella tabella, la rendita catastale è rivalutata del 5%. Una abitazione di 500€ di rendita catastale, in un comune come Roma con aliquota al 5 per mille pagherebbe 33,60€. Una tassazione tutto sommato contenuta, che non aggrava eccessivamente le finanze familiari, ma che però si aggiunge alla TARES e alle altre tasse già in essere.

E’ importante ricordare che da sito delle amministrazioni comunali è possibile calcolare la Mini IMU, stampando direttamente il modulo F24, e che lo stesso modulo F24 può essere usato per effettuare il versamento online, presso il sito del proprio istituto bancario, evitando così lunghe file agli sportelli.

-> Vai all’approfondimento sulla Mini IMU.

-> Vai al form di calcolo IMU su Amministrazionicomunali.it